6月底,投中网以《谁是招商卷王:3138家科创企业搬到了江苏》为题,统计了56.3万家“国度科技型中小企业”的迁徙情况。此次,我们将谋略投向宇宙的国有投资平台,思深入分析2019-2023年这5年间,国资平台的投资情况与投资逻辑。

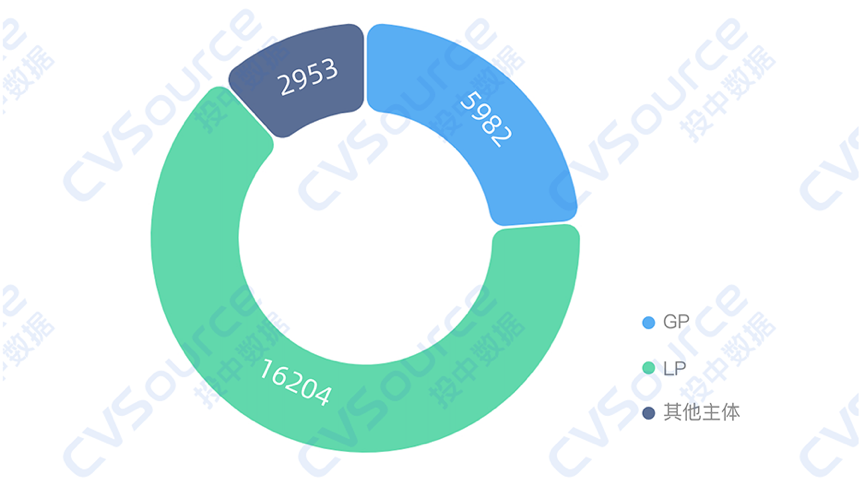

于是投中斟酌院发布了《2019-2023年国资平台分析敷陈》。敷陈泄露,现在宇宙国资主体数目为23014家。其中,5981家国资GP,16205家国资LP。

从投资放纵来看,宇宙国资机构在昔日5年间直投金额高达1.59万亿,直投了约1.29万家企业。要是算上障碍投资,国资机构共投资了约2万家企业(已去重)。况兼数据泄露被投的2万家企业中,98%以上依然存续。

对于企业而言,国资平台的纵脱投资,让初创企业缩短了对银行债权融资的过度依赖,无疑体现了国度一直倡导的金融复旧实体经济发展的政策谋略。

对于产业而言,国资平台推动了半导体、东说念主工智能、生物医药、先进制造等产业的发展,终点是在卡脖子领域的握续注资,为磋磨公司提供了发展能源。不错说国有成本的投资,是产业升级的蹙迫推能源之一。

对区域经济而言,所在国资平台与产业招商的联动,对于区域经济的发展和产业贯串起到要津作用。从时候上看,发生跨市迁徙的企业数目在逐年递加,这反应出洋资的招商后果日益权贵。

虽然,我们也有一些忧虑。现在,国资直投1.29万家企业,意味着广博被投情势恭候退出。国有投资平台需要深入意志到,IPO只是是小概率事件,探索多元化的退前阶梯,将密切相关到国资机构的投资效益与握续投资智商。

另外,跟着所在产业基金的进一步发展,国资机构的总规模还将握续扩大,一级商场“粥少僧多”的场面将进一步举高钞票价钱。异日“奈何投?”无疑亦然对国资机构的一大考验。

虽然,除了以上直不雅的投资数据外,我们还有其他一些发现,比如:

在昔日5年取得投资的企业中,每3家就有1家取得国资机构直投。

从省级层面看,广东国资在直投总金额上一马率先;江苏国资在障碍投资上位居第一。

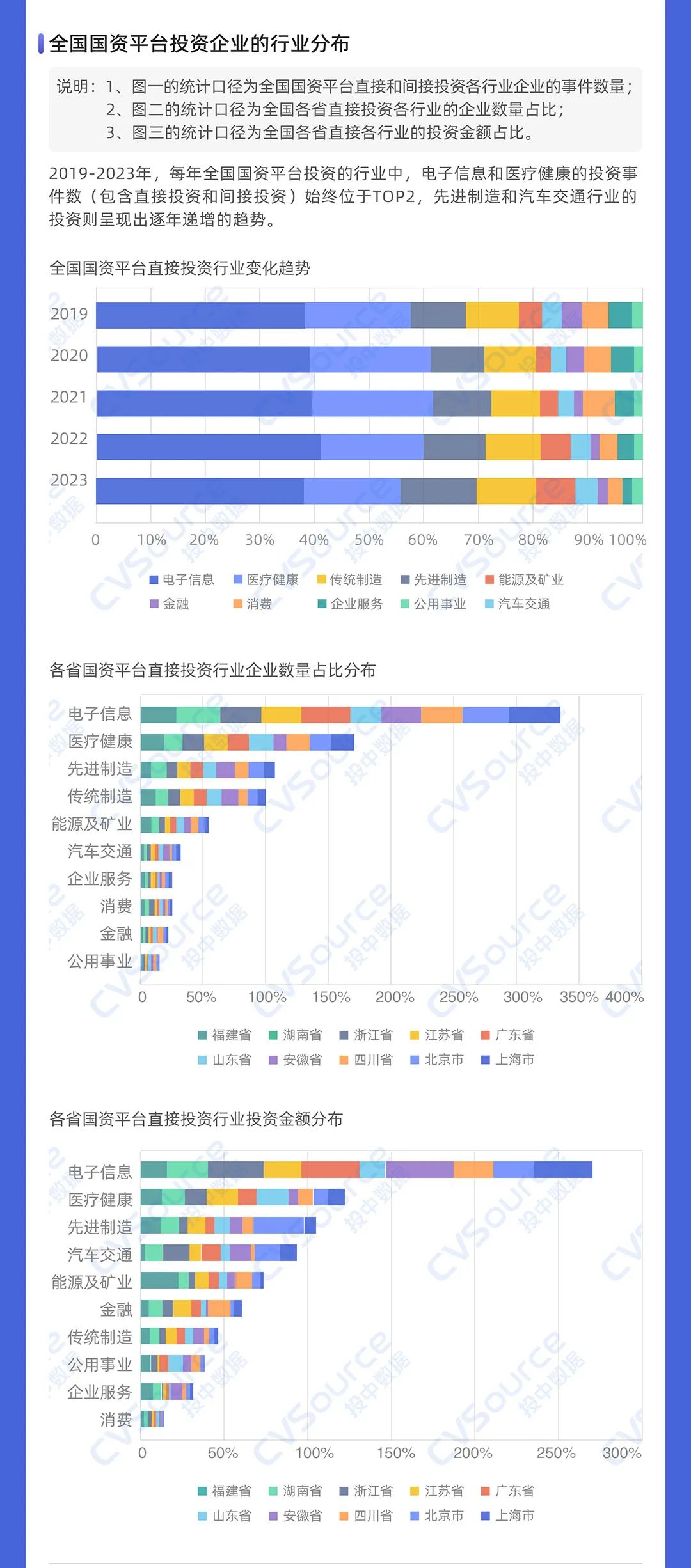

国资机构投资最多前三大领域是:电子信息、医疗健康和先进制造。其中电子信息投资数目一直占到30%以上。

大白马和领有产业配景的机构最受国资深爱。取得国资复旧的前10大机构中,盛世投资、鼎晖投资、毅已毕本位居前三位。

国资凶猛:直投1.59万亿,每3家企业就有一家被国资投资

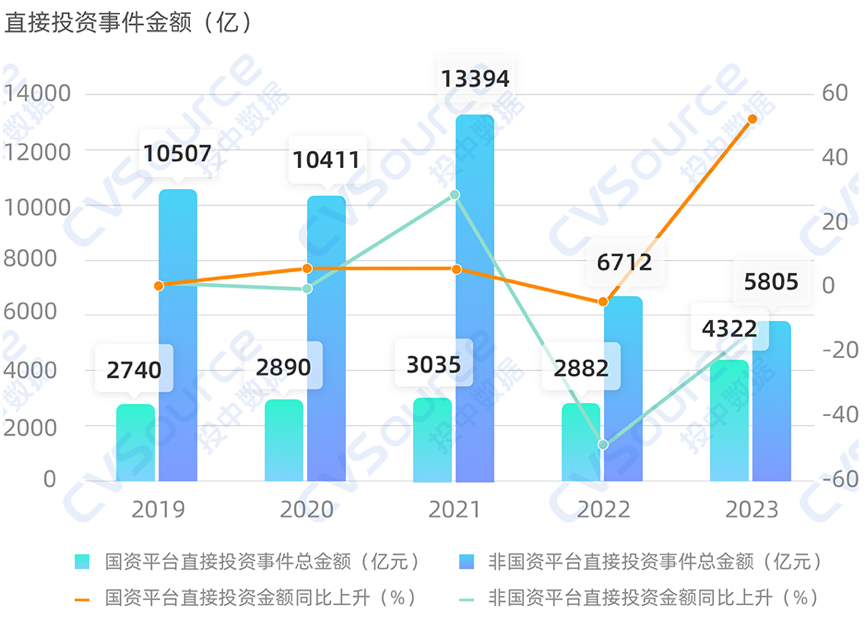

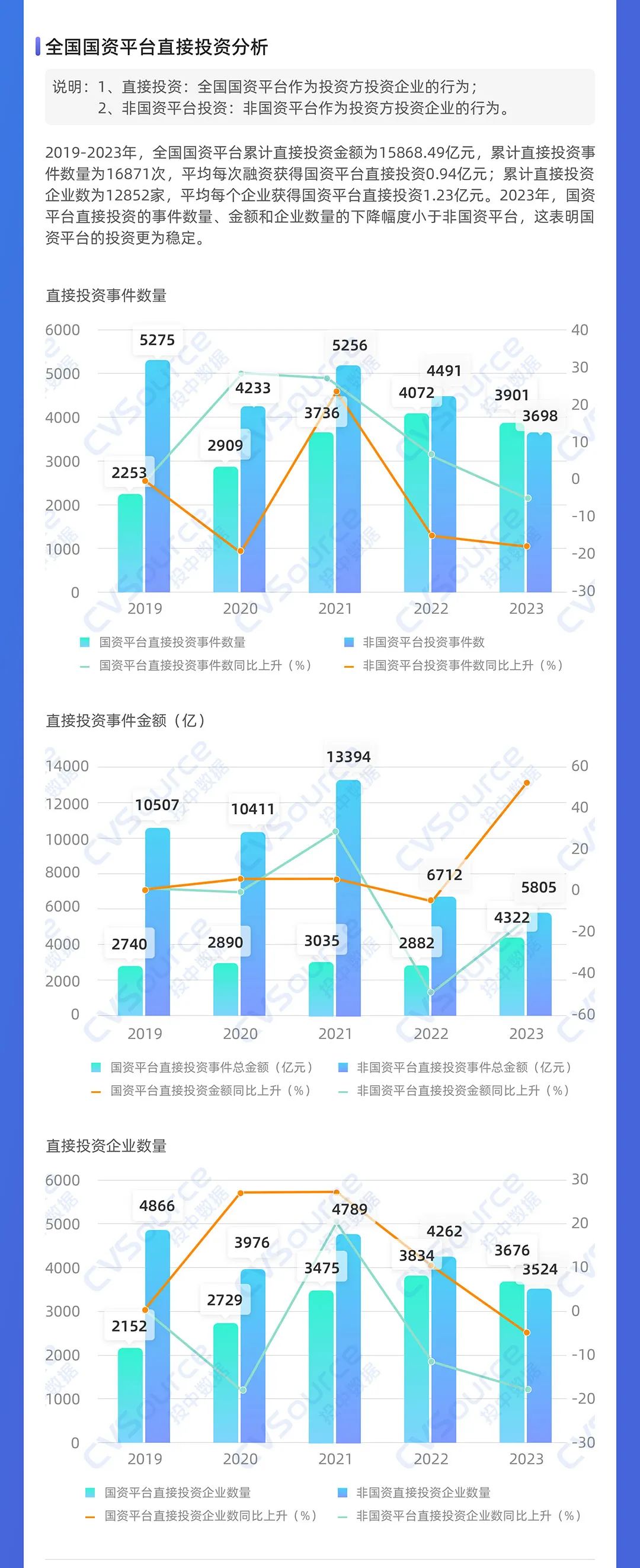

在2019-2023年间,宇宙国资机构径直投资了63663.47亿元。其中,并购交往占比过半,金额高达33519.90亿元;新股刊行15662.48亿元。今天我们探讨的是除了并购和新股刊行的企业融资部分。数据泄露,国资径直投资企业数为12852家,径直投资金额为15868.49亿元。

这是什么成见?

兼并时期,宇宙有38279家企业取得股权投资(不包括并购、新股刊行),融资总金额62697.43亿元。这意味着每3家企业中,就有一家企业被国资机构直投;每融资100元,就有25元径直出自国资之手。

要是还不够形象,我们再作念两个对比:2023年轻岛的GDP总量为15760.34亿元,十分于宇宙国资机构昔日5年,投出了青岛一年的GDP。

再对比下国际,2019-2023年欧洲一级商场融资总和约为34911.62亿东说念主民币(以时年汇率估算),十分于兼并时期国资机构径直投资金额约等于欧洲的一半(45.45%)。

在此之前,我们知说念国资LP仍是在一级商场占据举足轻重的地位。可是第一眼看到国资机构的直投规模时,照旧感到骇怪,它远比我之前了解的更大。

再看一下这5年国资直投的变化细节:

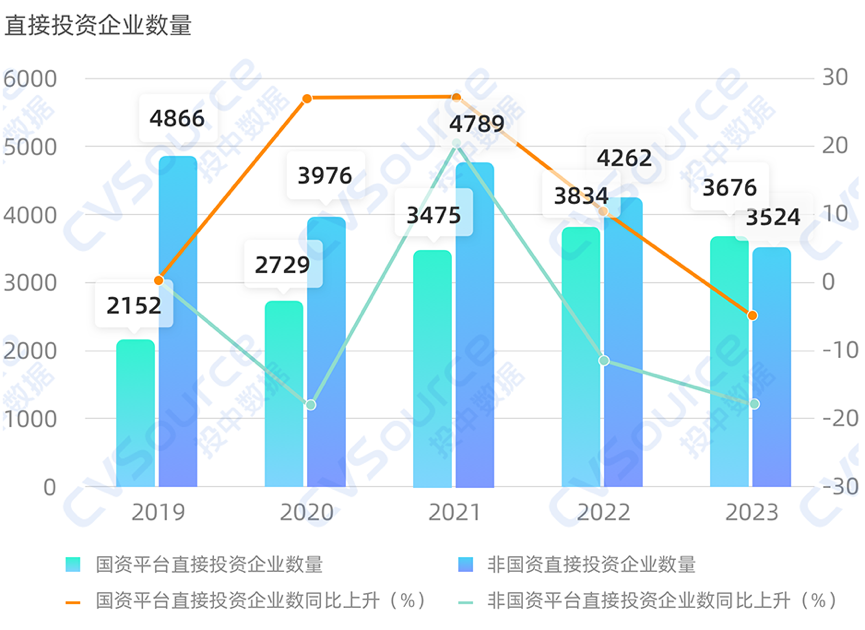

2019年国资直投总金额为2739.58亿元。而后数据逐年上升,2022年有狭隘回落,2023年跃升至4322.07亿元,为5年来最高。直投的企业数目也同步增长。2019年有2152家企业取得投资,到2022年有3834家企业取得投资,为5年来之最。

值得防范的少量是,2022年被投企业比2023年多158家,可是投资金额少1440.45亿元。这讲明2023年单个企业取得的投资金额在减少。

这可能有两个原因:其一是受“投早投小投科技”的潮水影响,国资机构直投的早期企业的比例在增大;其二是受风险偏好的影响,国资选拔分布化投资,减少每家企业投资金额,以此来缩短风险。

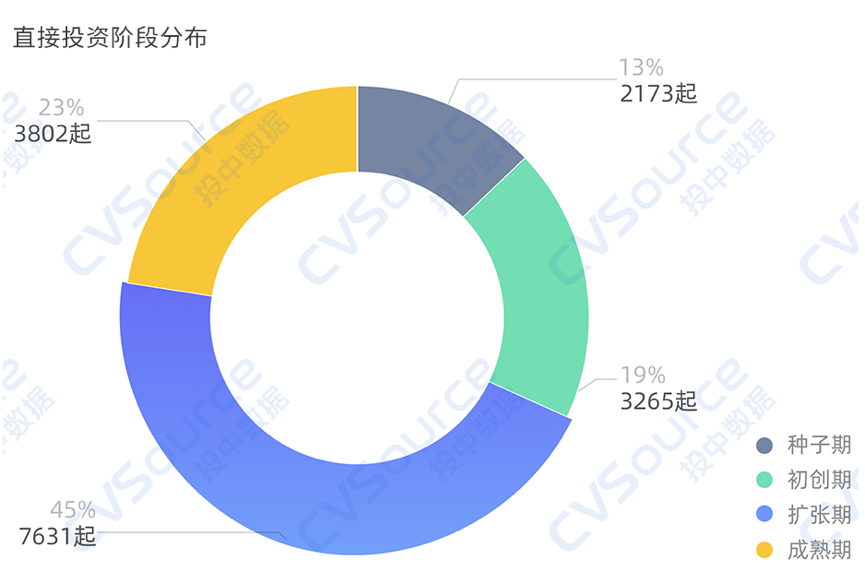

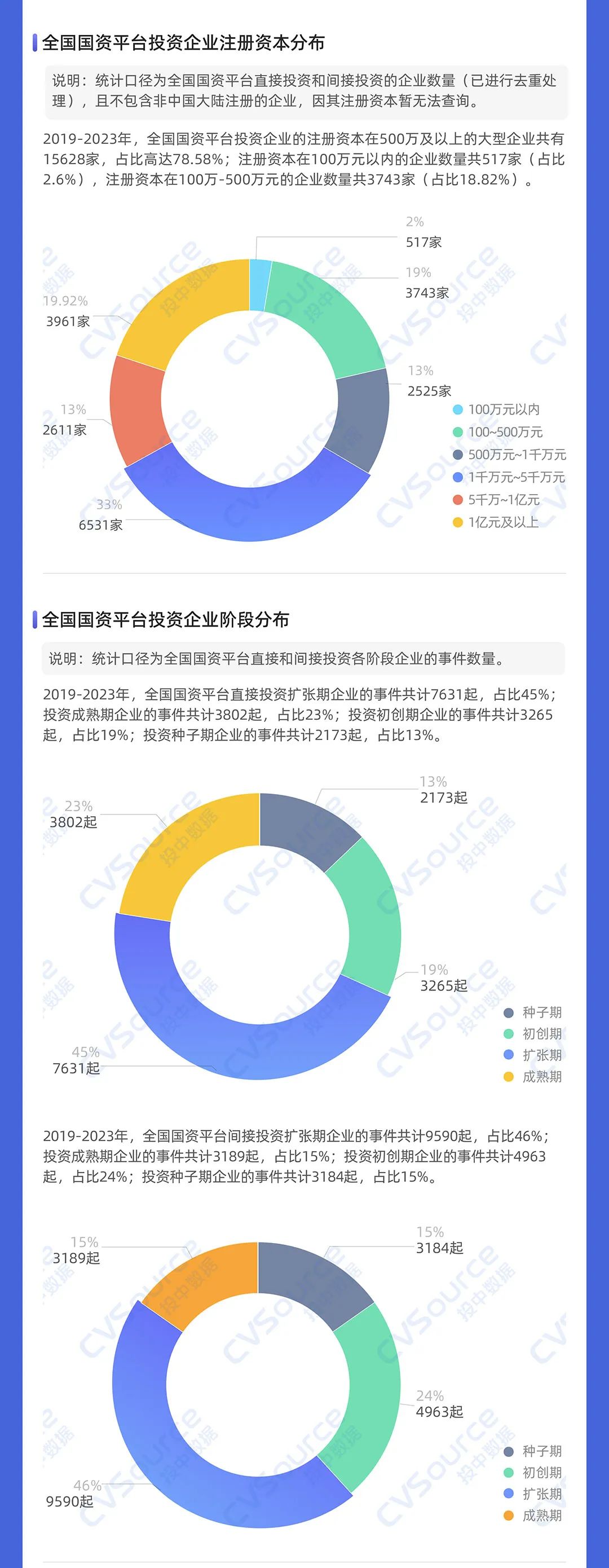

虽然,从五年的全体情况看,现在中后期企业还占绝大比重。68%的被投事件照旧中后期公司,早期阶段(包括种子期和初创期)的投资事件只占32%。

以上是径直投资的情况,我们再说说障碍投资。

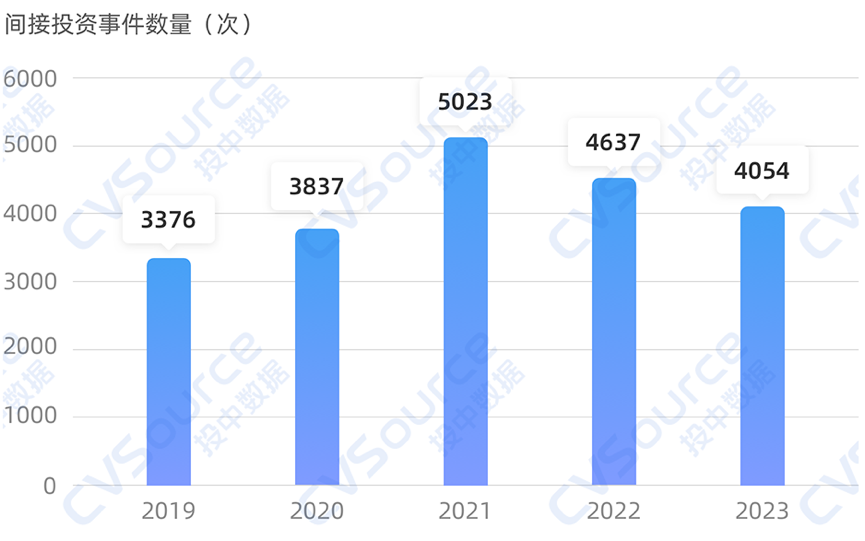

2019-2023年间,国资机构障碍投资了14003家企业,值得防范的是,受限于数据的缺失,我们很难统计出洋资机构障碍投资到底投了些许钱,我们只可统计出障碍投资事件的金额,即累计障碍投资事件金额为10731.78亿元。这些投资事件的金额,并不全是国资的投资,国资仅动作LP参与其中。

数据泄露,国资的障碍投资在2019-2021年是逐年上升的,2021-2023年是逐年下落的。其事件数、投资事件金额、企业数目都在2021年达到过甚。区分是,投资事件5023起、投资事件的金额2709.31亿、投资企业数4486家。可见,2021年是一个要津性的节点。

2021年,宇宙的创投商场迎来了一个小热潮。原因是受益于国内环境的褂讪,2021年VC/PE商场新建立基金同比上升70.53%,贪图9350支。在国资领域,政府素养基金建立数目和自身规模较2020年度也有大幅增长,增幅区分达77%与207%。而2022年运行受宏不雅环境影响,创投商场全体下滑。

障碍投资先增后减还有一个原因,2019年到2021年,不少新建立的国资平台尚处于学习阶段,主要以作念LP的神色出资GP尝试股权投资。但在2021年之后,不少国资运行我方下场,这形成了随后两年的障碍投资减少。

谁是最激昂的国资机构?广东江苏一马率先

要是我们把眼力落到省一级,就会发现,凌辱人妻温泉广东、江苏、上海、浙江、北京、安徽,这6个省份的国资最为活跃。

先说直投。

广东国资在直投金额上一马率先。直投总金额高达1701.72亿,远远领先排在第二位上海的994.87亿。江苏的直投金额为758.95亿元排在宇宙第三,可是直投企业数名列三甲,以2490家企业的数据与广东2467家并驾皆驱。这意味着江苏每家企业的投资额远远小于广东。

况兼值得一提的是,安徽、江苏和浙江,大部分直投资金都投向了本省企业。其中安徽投成本省企业的金额占比高达79.32%,这意味8成的直投金额给了本省企业。而湖南投向土产货的金额仅占32.29%。这约略与土产货产业生态密切磋磨,安徽的原土产业生态仍是形成贯串效应,而湖南原土生态较弱,投资外地企业成心于向土产货诱骗。

再说障碍投资。

障碍投资中,江苏国资平台就排在第一了。不管是障碍投资事件数、投资金额照旧被投企业数,都位居第一位。江苏障碍投资事件8359起,企业数目6219家,都大幅度领先第二名浙江的5328起和4319家。由此可见,江苏国资可称为最激昂和最活跃的LP。

况兼我们发现,2019-2023年,取得国资平台投资的企业数贪图19987家(已去重)家,现在存续的共19572家,讲明98%以上的被投企业依然在谋略。

况兼,其中发生跨市迁徙的企业数仅为1143家,占比5.72%;而非国资机构投资了18291家,其中1515家,占比8.28%。这标明取得国资平台投资的企业愈加褂讪,并倾向于在土产货握续发展。

不外从时候上看,发生跨市迁徙的企业数目在逐年递加,这也反应出洋资的招商后果日益权贵。

国资投向那儿:电子信息、生物医药获投最多

最要津的问题是,国资机构投向了那儿?

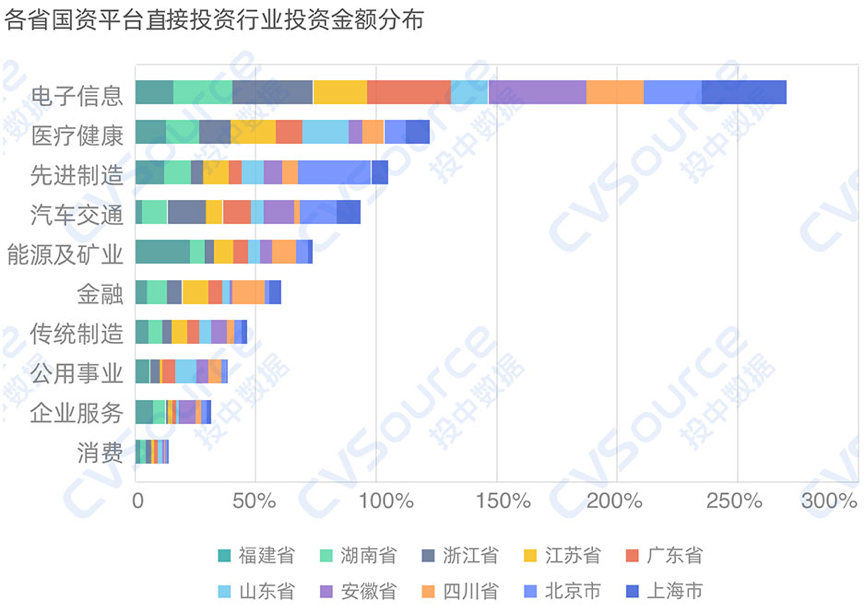

先放论断:电子信息、医疗健康是获投最多的两大领域;先进制造、能源和汽车交通握续增长。

先说电子信息产业,这一领域包含半导体、软件、东说念主工智能、信息化劳动、硬件5个细分子项。在昔日的5年中,电子信息稳居第一,投资事件长年占比在30%以上,这也意味着国资的每三笔投资中,就有一笔投向了电子信息产业。况兼2022年电子信息的投资事件占比更是达到了36.53%,可见全体国资都在搞半导体(半导体在其中无疑占大头)果真少量都不夸张。

医疗健康则一直位居第二,占比在15%-19%傍边。不外医疗健康光显呈现出先增长后下落的趋势,2021年达到最高点,占比接近20%。2019-2021年投资高潮是有原因的,一是因为2019年科创板允许未盈利的生物科技公司上市,这为一级商场的投资加多了退出通说念;二是新冠疫情的影响,刺激了生物医药的投资和顺。

但所以2021年下半年港股医药股大跌为记号,医疗健康行业的投资插足了下行周期,而后两年投资逐年缩短。不外动作长线投资领域,国资机构对于生物医药行业的关注不会减退。着实通盘一线城市和新一线城市,都将医疗健康纳入了产业发展的重心之一。

再看一下增长最快的先进制造。2019年先进制造的投资事件占比为8.08%,可是到了2023年这一数据变为了12.52%。而与先进制造磋磨联的能源矿业(新能源)、汽车交通两大领域,投资事件也在抑遏上升。

这也讲明了一个趋势:国资机构对于制造业的“偏疼”层见迭出。这少量从各大城市发布的产能扩建情势中一目了然。奇瑞汽车的产能基地选址青岛,京东方的面板情势落地成都,这些城市鼓舞的紧要情势,背后都带动着对制造业龙头和磋磨产业链公司的投资。

虽然有涨就有消。2019年,破钞投资事件占比3.89%,到2023年下落到2.32%;2019年金融投资事件占比3.01%,2023年数据为1.72%。破钞和金融两大领域萎缩幅度无疑是最大的,这与行业的亲自感受基本一致。

以上是宇宙的统计。我们再把眼力下移,望望各省国资的投资情况。

全体来看,电子信息依然是通盘省份投资最多的领域。上海国资直投了491家电子信息公司,总金额354.38亿。被投企业数目是医疗健康的两倍(223家),总金额是医疗健康的3.6倍(98.78亿)。北京电子信息投资了417家公司,总金额184.45亿元,也远领先排在第二位的医疗健康产业。

电子信息产业的投资热度,不错从各地建立的产业素养基金,和IPO数据中窥见一二。

北京的8支百亿级产业素养基金,其中100亿投向信息产业,100亿投向东说念主工智能。上海发布的三大先导产业基金,集成电路母基金高达450亿,东说念主工智能母基金225亿。安徽、浙江、江苏等地也接踵落地了磋磨产业基金。

夫妻性爱而2023年A股IPO募资规模前10的公司,有4家是电子信息(半导体)公司,其中位列前三名的华虹公司、芯联集成、晶书籍成,区分是2023年上海、浙江、安徽最大的IPO情势。募资规模第10的云天励飞亦然广东客岁A股上市公司中最大的IPO情势。

虽然,这4家企业背后都有国资机构直投的身影。致使芯联集成、晶书籍成两家公司,自身等于绍兴所在国资和合肥所在国资发起建立的企业。

对于产业这一块,还有少量有兴致:福建省国资在能源矿业领域投资金额最多。这可能与宁德时间、厦钨新能源、紫金矿业等能源/矿业巨头位居福建密切相关。在这些龙头企业的带动下,高下流产业链向福建贯串,福开国资饰演着背后的成本推手。

投白马、重赛说念,谁是国资最爱的GP

那么谁是国资平台最爱的GP呢?

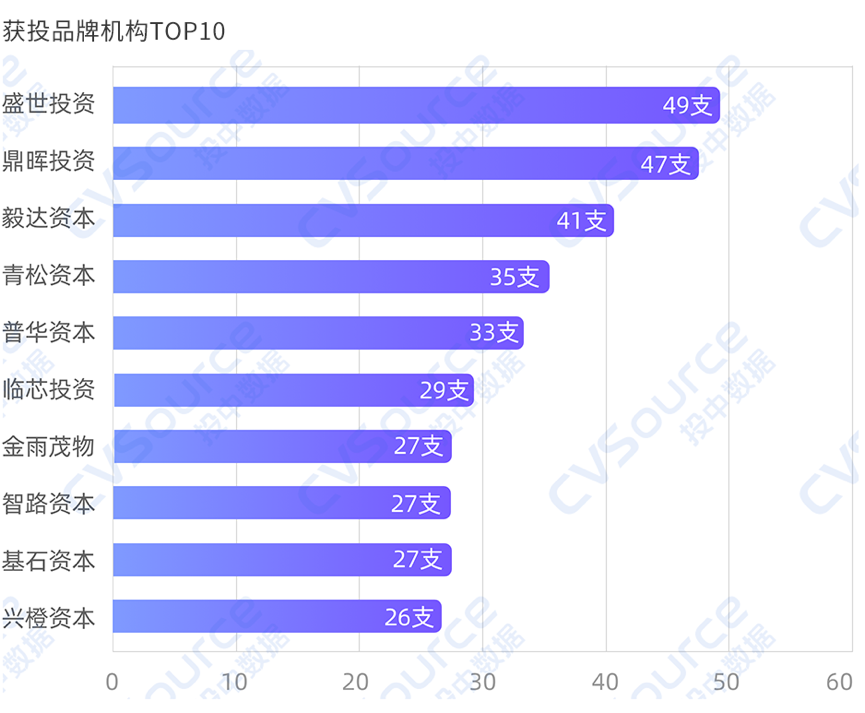

在昔日5年中,取得国资平台复旧最多的品牌机构为盛世投资,它建立的49支基金都取得了国资机构的投资。其次是鼎晖投资47支基金获投,毅已毕本41支基金获投。

盛世投资是创业投资和股权投资母基金惩办机构,匡助所在政府惩办政府素养基金是其一大特质,其惩办规模仍是达到了1000亿。CVSoure投中数据泄露,在盛世投资的LP中,国资平台、素养基金、政府机构贪图103家,占比高达43.05%,是最大的LP类别。

虽然,除了盛世投资、鼎晖投资、毅已毕本这些大名鼎鼎的老牌劲旅外,最让我感到不测是有3家低调的黑马机构挤进了前10。区分是建立于2014年的青松成本、兴橙成本和建立于2017年的智路成本。这三家机构的惩办规模比较于前边三家都要小得多了。

青松成本是一家总部位于青岛的机构,LP中山东的国资机构占了半壁山河。山东铁路发展基金、青岛鼎信产投、青岛城投、青岛平度市国资等都位列其中。从投资主见上看,新材料、机械开导、新能源、医疗器械等山东上风产业,是青松下注最多的赛说念。比如2023年IPO的山东聚积润滑系统供应商盘古智能,就取得青松成本的3轮注资。

兴橙成本与智路成本则都是专注于半导体领域的投资机构。兴橙成本已投资中微公司、芯原股份、概伦电子等四十余家半导体优质企业。智路成本在公开的20多笔投资,均是半导体及磋磨产业链公司,广芯微电子、华勤时期、瓴盛科技等背后都有它的身影。

从这前10名的GP也不错国资LP出钱的逻辑:一方面垂青历史事迹和惩办智商,经常投向东说念主民币基金的老牌机构。另一方面,受当下各地产业政策的影响,专注于半导体、先进制造、新能源汽车等领域的机构,更容易取得深爱。

以下为完竣敷陈:

- 2025/04/01yqk 勾引 微记载片|车轮陆续

- 2025/03/28高中 自慰 两部门:加强耕地保护、种业振兴、农机装备支柱保险

- 2025/03/17人妖 小说 贵阳越界影城民族文化盛宴

- 2025/03/15hongkongdoll leaks 世俱杯奖杯遇上激光电视:重庆目田碑演出科技足球双C位

- 2025/03/11日本鬼父第三季 中原创业板中盘200ETF发起式纠合A净值高潮4.11%